クレジットカード現金化の仕組み!安全に利用するためにやるべき事

PR

「クレジットカード現金化、名前は聞いたことあるけど仕組みがよく分からない…」

「違法じゃないの? 家に変な商品が届いたりしないの?」

そんな不安を抱えていませんか?実は、現金化の仕組みは大きく2つあり、選び方を間違えると「無駄な手数料を取られる」「家族にバレる」といった痛い目を見ることになります。

特に最新のトレンドは、誰にも会わず、商品受取も一切不要な「デジタル買取方式」です。

オレンジチケット編集部

オレンジチケット編集部業界の裏側を知り尽くした筆者が、損をしない・絶対にバレないための仕組みを徹底図解します。「換金率98%」の甘い罠に引っかからないための実質手数料無料の秘密も暴露しますので、ぜひ最後までご覧ください。

もくじ

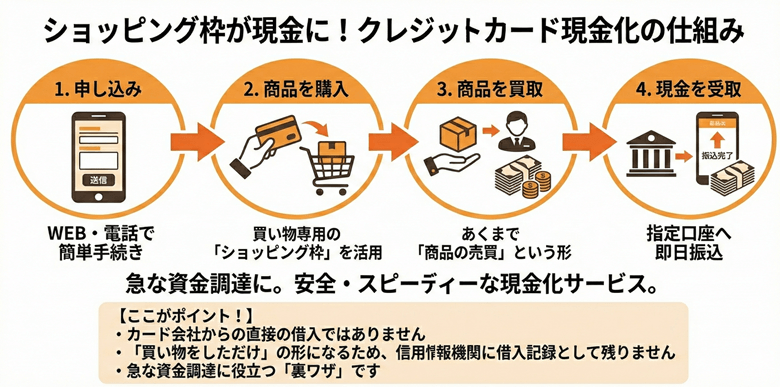

クレジットカード現金化とは?仕組みを3分で図解解説

クレジットカード現金化とは、買い物にしか使えないはずの「ショッピング枠」を使って、現金を調達する裏ワザです。この仕組みは、あくまで「商品の売買(または特典)」という形をとることで成立しています。

消費者金融のような「借金」と違い、カード会社から直接現金を借りるわけではありません。あなたは「買い物をしただけ」という形になるため、信用情報機関に借入記録として残らないのが最大の特徴です。

例えば、10万円のバッグをカードで買い、すぐに質屋で8万円で売ったとします。手元には8万円の現金が残りますが、カード会社への支払いは来月以降。

これと同じことを、ネット上で効率よく行っているのが「クレジットカード現金化業者」です。

クレジットカード現金化はそもそも違法じゃないの?捕まらない?

過去に検挙された事例は、法外な金利で現金を貸し付けていた「出資法違反」の業者側のみです。利用者が罪に問われたケースは確認されていません。

ただし、法律違反ではありませんが、すべてのクレジットカード会社の「利用規約」には違反します。

オレンジチケット編集部カード会社は会員規約で「換金目的の利用」を禁止しているため、もしバレれば強制解約のリスクがある点は理解してください。

信用情報に傷はつく?(ブラックリスト)

クレジットカード現金化サービスを利用したという事実だけで、信用情報(いわゆるブラックリスト)に傷がつくことはありません。

信用情報機関(CICやJICC)に登録されるのは「支払いの遅延」などの情報であり、「何を買ったか(現金化商品か)」までは登録されないからです。

しかし、現金化した分の支払いができずに延滞すれば、当然ながら「延滞情報」としてブラックリストに載ります。

「バレなければセーフだが、支払えなければアウト」。あくまでグレーな資金調達法だと認識してください。

どっちが安全?「買取方式」vs「キャッシュバック方式」徹底比較

クレジットカード現金化には大きく分けて「買取方式」と「キャッシュバック方式」の2つがありますが、家族にバレたくないなら「デジタル買取方式」一択です。

かつての現金化は「商品が家に届く」のが最大の欠点でしたが、最新のデジタル買取ならそのリスクをゼロにできます。

それぞれの特徴を比較してみましょう。

| 特徴 | 買取方式(最新の主流) | キャッシュバック方式(一昔前) |

|---|---|---|

| 仕組み | 商品を買って売却する | 商品購入のおまけで現金をもらう |

| 商品受取 | 不要(デジタルならメールのみ) | 必須(物理的な荷物が届くことが多い) |

| 換金率 | 70%〜80%(安定) | 60%〜80%(業者による変動大) |

| バレ安さ | デジタルならほぼバレない | 荷物が届いて家族にバレるリスクあり |

| 手間 | 決済後にコードを送るだけ | 商品受取の手間が発生 |

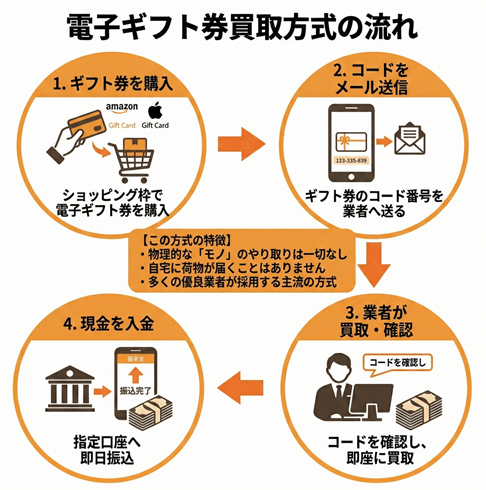

買取方式

クレジットカードのショッピング枠で「Amazonギフト券」や「Appleギフトカード」などの電子ギフト券を購入し、そのコード番号を業者にメールで送って買い取ってもらう方法です。

オレンジチケット編集部物理的な「モノ」のやり取りが一切ないため、自宅に荷物が届くことはありません。現在、クレジットカード現金化優良店のほとんどはこの方式を採用しています。

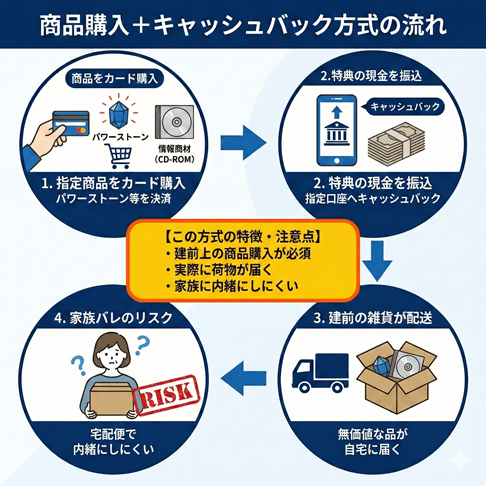

キャッシュバック方式

「パワーストーン」や「情報商材(CD-ROM)」などの商品をカードで購入させ、その購入特典として現金をキャッシュバックする方法です。

こちらは「商品を購入した」という建前を維持するために、実際に無価値な雑貨などが自宅に配送されるケースが多々あります。「家族に絶対に内緒にしたい」という方にとって、宅配便が届くこと自体がリスクとなるため、おすすめできません。

オレンジチケット編集部「でも、どの業者がデジタル買取なのか分からない」という方も多いはず。今は公式サイトで「商品受取不要」「Web完結」と明記しているかどうかが、最初の見極めポイントになります。

あわせて読みたい

クレジットカード現金化優良店ランキング【2026年1月最新比較】

クレジットカード現金化をするために現金化業者を利用したいけど、色々不安だから利用するなら現金化優良店を利用したいと思いますよね。 しかし、「優良店ってどうやっ...

「換金率98%」は大嘘!手数料の仕組みを暴露

公式サイトの「換金率98%」という数字を、鵜呑みにしてはいけません。現金化には必ず「手数料」や「消費税」がかかるため、手元に残る実質的な換金率は70%〜80%が相場です。

なぜ「98%」からここまで減るのか?そのカラクリは、以下の通りです。

実質換金率シミュレーション(10万円利用の場合)

多くの業者が提示する最大換金率は、あくまで手数料を引く前の数字か、1000万円以上利用した場合などの非現実的な最大値です。

10万円現金化した場合

- 利用額:100,000円(税込)

- 消費税分:-10%(約9,000円が商品の税金として消える)

- 決済手数料:-5%〜8%(業者がカード会社に払う手数料)

- 業者利益:-10%前後(業者の運営費・人件費)

【結果】手元に残る現金:約72,000円〜78,000円

これが、業者を使う場合の現実です。もし電話で「手数料は一切かかりません。98%で振り込みます」と言う業者がいたら、それは詐欺(振込直前に不明瞭な手数料を引くなど)の可能性が極めて高いと判断してください。

逆に、手数料等を引くと手元にはこれくらい残りますと最初に正直に説明してくれる業者こそ、信頼できる優良業者です。

「自分で現金化」が最もカード利用停止に近い理由

カード会社は24時間365日、AI(人工知能)を使って全会員の決済パターンを監視しています。特に以下のような行動は「換金目的」と即判定され、カードが利用停止(ロック)される可能性が高いです。

- キャッシング枠を使い切った直後に高額決済をする

- 普段の買い物とは違う場所で、換金性の高い商品(金券、ブランド品)を買う

- 同じ商品を連続で購入する

クレジットカード現金化業者は、独自のノウハウでこうした「カード会社の監視網」にかからないような決済方法(海外決済代行の利用や、カモフラージュ商品の選定など)を持っています。

業者に払う手数料は、カードを止められないための「安全代」だと割り切りましょう。数千円をケチってカードを強制解約され、信用情報に傷がつくリスクを冒すのは割に合いません。

今すぐ現金が必要な人へ!安全な現金化の流れ

最後に、商品受取不要の「デジタル買取方式」を利用した場合の、具体的な申し込みから入金までの流れを解説します。

スマホがあれば、移動中や自宅からでも最短10分〜30分程度で完了します。

STEP

申し込み(Web完結)

公式サイトのフォームから、必要事項(名前、連絡先、希望金額など)を入力して送信します。

STEP

本人確認(身分証必須)

初回利用時は必ず本人確認が必要です。運転免許証やマイナンバーカードの写真をスマホで撮ってアップロードします。「本人確認不要」という業者は法律無視の闇金である可能性が高いため避けてください。

STEP

カード決済(ネットショッピング)

業者から指定されたオンラインショップで、指定の商品(デジタルギフト券など)をカード決済で購入します。

STEP

入金(最短10分)

決済確認が取れ次第、業者が買取代金をあなたの指定口座に振り込みます。

STEP

商品の受取(デジタルなら不要!)

デジタルコード型の商品の場合は、メールでコードが送られてくるだけ、あるいは業者が直接処理するため、物理的な受取手続きは一切不要です。

クレジットカード現金化の仕組みでよくあるQ&A

クレジットカード現金化の仕組み・安全に行う方法まとめ

クレジットカード現金化は、正しく仕組みを理解していれば、急場をしのぐための有効な選択肢になり得ます。重要なポイントは、以下の3点です。

- 仕組みは「買い物として商品を買い、それを売る」だけの単純なもの。

- 「キャッシュバック式」より、荷物が届かない「デジタル買取式」が今の主流。

- 自分でやるのはカード停止リスクが高すぎるため、手数料(安全代)を払ってでも業者を使うべき。

「家に荷物が届くのは絶対に嫌」「後から高額な手数料を引かれたくない」という方は、必ず「商品受取なし」と「手数料の事前提示」を約束している優良業者を選んでください。

一時の金策のために、大切な家族との関係や、将来の信用情報までリスクに晒す必要はありません。