クレジットカード現金化の仕組み!買取式・キャッシュバック式の違いとリスク回避術

PR

「給料日まであと3日…でも家賃の引き落としが間に合わない」

そんな絶望的な状況で、「クレジットカード現金化」という言葉を目にしたあなた。「ショッピング枠で現金が手に入るなら…」と思ったかもしれません。

しかし、仕組みを理解せずに利用すると、カード強制退会、一括請求、信用情報ブラックリスト入りという取り返しのつかない事態を招く可能性があります。

この記事では、クレジットカード現金化の仕組み(買取式・キャッシュバック式)を図解で徹底解説し、換金率の真実、法的リスク、AI監視システムの実態、悪質業者の手口、そして代替手段まで網羅します。

仕組みを正しく理解し、リスクを最小化した選択をしましょう。

もくじ

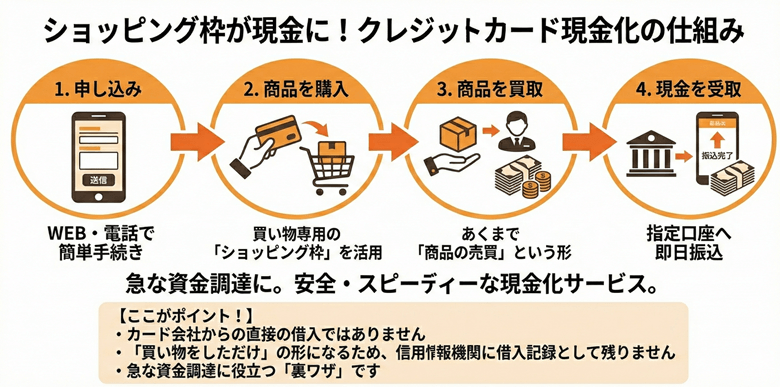

クレジットカード現金化とは?基本的な仕組みを3分で理解

クレジットカード現金化とは、ショッピング枠を利用して現金を調達する行為です。

主に「買取式」と「キャッシュバック式」の2つの方法があります。まずは、この2つの仕組みの違いを理解しましょう。

| 方式 | 仕組み | メリット | デメリット | 換金率 | 振込スピード |

|---|---|---|---|---|---|

| 買取式 | カードで購入した商品を業者が買い取り、現金を受け取る | 商品受取不要(郵送なし) | 振込まで時間がかかる場合がある | 70〜85% | 最短10分〜 |

| キャッシュバック式 | キャッシュバック特典付き商品を購入し、特典として現金を受け取る | 振込スピードが早い | 商品を受け取る必要がある | 70〜85% | 最短5分〜 |

ショッピング枠とキャッシング枠の違い

クレジットカードには、「ショッピング枠」と「キャッシング枠」の2つの利用枠があります。

ショッピング枠は商品やサービスの購入に使う枠、キャッシング枠は現金を借りるための枠です。本来、現金が必要な場合はキャッシング枠を使うのが正しい使い方です。

しかし、キャッシング枠が使えない、または足りない場合に、ショッピング枠を使って現金を調達する方法が「クレジットカード現金化」です。

| 項目 | ショッピング枠 | キャッシング枠 |

|---|---|---|

| 用途 | 商品・サービスの購入 | 現金の借入 |

| 利用方法 | 店舗・ネットで決済 | ATM・振込 |

| 金利 | 分割払い時のみ発生(年12〜15%) | 常に発生(年15〜18%) |

| 審査 | カード発行時に実施済み | カード発行時または後日申請 |

なぜ現金化が可能なのか?業者のビジネスモデル

「業者はなぜ高い換金率を提示できるのか?」

この疑問に答えるために、業者のビジネスモデルを解説します。

現金化業者は、利用者がクレジットカードで購入した商品を買い取る、またはキャッシュバックとして現金を渡すことで、決済手数料と買取差額から利益を得ています。

具体的には、以下のような流れです。

- 利用者がクレジットカードで10万円の商品を購入

- 業者が商品を8万円で買い取る(または8万円をキャッシュバック)

- 業者はカード会社に決済手数料(3〜5%)を支払う

- 業者の利益は、10万円 – 8万円 – 手数料 = 約1.5〜2万円

この仕組みにより、業者は「換金率80%」を提示しても利益を確保できるのです。

オレンジチケット編集部

オレンジチケット編集部さらに、業者は決済代行業者を経由することで、カード会社の監視網を回避しています。海外の決済代行業者を活用するケースもあり、これが「バレにくい」と言われる理由の一つです。

買取式とキャッシュバック式の仕組みを徹底比較

現金化には「買取式」と「キャッシュバック式」の2つの方法があります。

それぞれの流れと特徴を理解し、あなたの状況に合った方法を選びましょう。

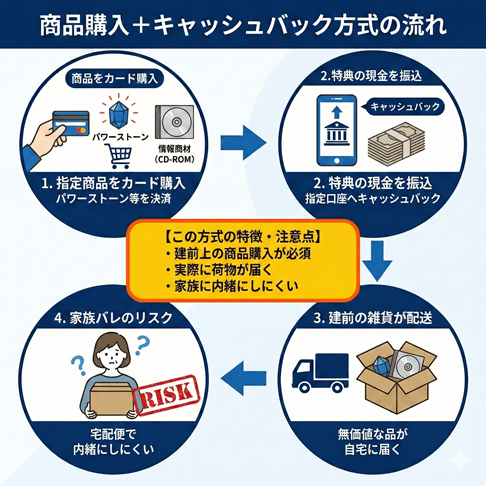

買取式の流れと特徴

買取式は、クレジットカードで購入した商品を業者が買い取り、現金を受け取る方式です。

買取式の流れ

- 業者に申し込み(電話・Web・LINE)

- 業者指定の商品をクレジットカードで購入

- 業者が商品を買い取る(商品は業者へ)

- 指定口座に現金が振り込まれる

買取式のメリット

- 商品受取が不要(自宅に郵送されない)

- 家族や同居人にバレにくい

買取式のデメリット

- 振込まで時間がかかる場合がある(最短10分〜)

買取式は、「家族に内緒で現金化したい」という方に適しています。商品が自宅に届かないため、郵送物から現金化がバレるリスクを回避できます。

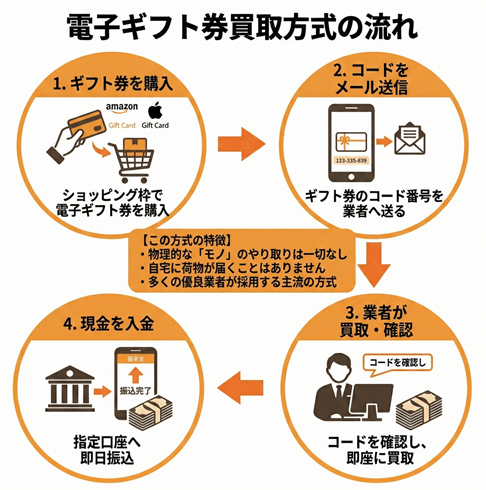

キャッシュバック式の流れと特徴

キャッシュバック式は、キャッシュバック特典付き商品を購入し、購入特典として現金を受け取る方式です。

キャッシュバック式の流れ

- 業者に申し込み(電話・Web・LINE)

- 業者指定の商品をクレジットカードで購入

- キャッシュバックとして現金を受け取る

- 商品が自宅に郵送される

キャッシュバック式のメリット

- 振込スピードが早い(最短5分〜)

キャッシュバック式のデメリット

- 商品を受け取る必要がある(自宅に郵送)

- 家族や同居人にバレるリスクがある

キャッシュバック式は、「今すぐ現金が必要」という方に適しています。ただし、商品が自宅に届くため、家族にバレるリスクがあります。

どちらを選ぶべき?状況別の選び方

あなたの状況に合わせて、適切な方式を選びましょう。

| 状況 | 推奨方式 | 理由 |

|---|---|---|

| 家族にバレたくない | 買取式 | 商品受取不要 |

| 即日入金が必要 | キャッシュバック式 | 振込スピードが早い |

| 単身世帯 | どちらでも可 | 郵送物の心配なし |

| 同居人あり | 買取式 | 郵送物から発覚するリスクを回避 |

換金率98%の真実!手数料の内訳と実質受取額の計算方法

「換金率98%!」という広告を見て、「本当?」と疑問に思ったあなた。実は、表記換金率と実質換金率には大きな差があります。

手数料の内訳を理解し、実際にいくら受け取れるのかを計算しましょう。

表記換金率と実質換金率の違い

業者の広告に掲載されている「換金率98%」は、あくまで理論値です。

実際には、決済手数料、事務手数料、振込手数料、商品配送費(キャッシュバック式の場合)が差し引かれるため、実質的な換金率は70〜85%程度に落ち着きます。

例えば、換金率90%と表記されていても、手数料が10〜15%差し引かれると、実質的な受取額は75〜80%になります。

重要なのは、表記換金率ではなく、実質的にいくら振り込まれるかです。

差し引かれる手数料の内訳

現金化業者が差し引く手数料は、以下の通りです。

| 手数料の種類 | 相場 | 説明 |

|---|---|---|

| 決済手数料 | 3〜10% | カード会社への決済手数料 |

| 事務手数料 | 2〜5% | 業者の事務処理費用 |

| 振込手数料 | 数百円〜1,000円 | 銀行振込の手数料 |

| 商品配送費 | 500〜1,000円 | キャッシュバック式の場合のみ |

これらの手数料が積み重なると、表記換金率から10〜20%程度が差し引かれることになります。

不明瞭な手数料を請求する業者は、悪質業者の可能性が高いため注意が必要です。

10万円利用時の実質受取額シミュレーション

実際に10万円をクレジットカードで利用した場合、いくら受け取れるのかをシミュレーションします。

| 表記換金率 | 手数料(合計) | 実質受取額 | 実質換金率 |

|---|---|---|---|

| 98% | 15% | 約83,000円 | 83% |

| 90% | 15% | 約75,000円 | 75% |

| 85% | 15% | 約70,000円 | 70% |

| 80% | 15% | 約65,000円 | 65% |

計算式

- 実質受取額 = 利用額 × 表記換金率 – 手数料

- 例: 10万円 × 90% – (10万円 × 15%) = 9万円 – 1.5万円 = 7.5万円

このように、表記換金率と実質受取額には大きな差があります。業者に申し込む前に、必ず「実際にいくら振り込まれるのか?」を確認しましょう。

オレンジチケット編集部「換金率98%」という広告を見たら、まず疑ってください。実際には手数料が差し引かれるため、実質的な受取額は大きく下がります。見積もり時に「実質受取額」を必ず確認することが、トラブルを防ぐ第一歩です。

クレジットカード現金化の違法性とリスクを正しく理解する

「現金化って違法じゃないの?」という疑問に、正確にお答えします。

現金化自体を禁止する法律はありませんが、カード会社の規約違反であり、様々な法的リスクを伴います。

現金化は違法ではないが規約違反

クレジットカード現金化自体を明確に禁止する法律は、現在の日本には存在しません。

なぜなら、クレジットカードで購入した商品を「使わなくなった」などの理由で売却するケースもあり、こうした行為を一律に換金目的の現金化として禁止することは難しいからです。

しかし、すべてのクレジットカード会社の利用規約では、「換金目的の利用」が厳しく禁止されています。

規約違反が発覚した場合、カードの利用停止や強制解約といったペナルティを受ける可能性があります。

カード会社にバレるとどうなる?

現金化がカード会社にバレると、以下のような重大なペナルティが科されます。

- 強制退会: カードの会員資格を失い、利用停止

- 残高の一括請求: 分割払いやリボ払いの残高を、即座に全額一括で支払うよう請求される

- 信用情報への傷: 信用情報機関(CIC、JICC等)に「事故情報」として登録される(ブラックリスト入り)

- 5年間ローンが組めない: 住宅ローン、自動車ローン、携帯電話の分割払い等が利用できなくなる

特に、残高の一括請求は深刻です。例えば、リボ払いで50万円の残高がある場合、「今月末までに50万円を一括で支払ってください」と請求されます。手元に現金がない状態で、この請求に応じることはほぼ不可能です。

業者が問われる法的リスク

現金化業者は、以下のような法的リスクを抱えています。

法的リスク一覧

- 貸金業法違反(無登録営業): 実質的に金銭の貸付であるにもかかわらず、貸金業としての登録をせずに営業している

- 出資法違反(高金利): 手数料を金利に換算すると、年20%を超える高金利になる場合がある

- 過去の摘発事例: 実際に、複数の現金化業者が貸金業に該当するとみなされ、摘発されている

業者が摘発されると、利用者も巻き込まれる可能性があります。

利用者が問われる可能性のある罪

「業者が罪に問われるだけで、利用する側に問題はないのでは?」と思う方もいるかもしれません。

しかし、現金化が正しい使い方ではないことを分かっていながら利用すると、利用者も以下のような罪に問われる可能性があります。

利用者が問われる可能性のある罪

- 詐欺罪: 換金目的を隠してカードを利用した場合

- 横領罪: 代金を支払う前に商品を転売した場合(商品の所有権はカード会社にあるため)

自己破産の免責不許可事由に該当するリスク

クレジットカード現金化を利用すると、自己破産を行うことが難しくなります。

自己破産とは、裁判所に申立てを行い、借金の返済を免除してもらう法的な手続きです。しかし、現金化は「免責不許可事由」(免責を受けられないような行為)に該当するとみなされる可能性が高く、原則として免責許可が下りません。

つまり、借金が返済不能になっても、自己破産で借金を消すことができないという事態に陥る可能性があります。

クレジットカード現金化がバレる仕組み【AI監視システム】

「バレないって業者が言ってたけど、本当?」という疑問に答えます。

カード会社はAI監視システムで不審な取引を24時間監視しています。バレる仕組みを理解し、リスクを最小化しましょう。

不審取引として検知されるパターン

カード会社は、AI監視システムを導入し、不審な取引を自動的に検知しています。

以下のようなパターンが検知対象となります。

| 検知パターン | 説明 | リスク度 |

|---|---|---|

| 換金性の高い商品購入 | 新幹線回数券、Amazonギフト券、ブランド品、金券類 | ★★★★★ |

| 短期間の高額利用 | 1週間以内に複数回、高額な商品を購入 | ★★★★☆ |

| 決済先の業種コード | 換金性の高い商品を扱う業種(金券ショップ等) | ★★★★☆ |

| 購入頻度 | 同じ商品を繰り返し購入 | ★★★☆☆ |

AI監視システムは、これらのパターンを組み合わせて、不審な取引を検知します。

例えば、「Amazonギフト券を10万円分購入した直後に、別のサイトで新幹線回数券を5万円分購入した」という場合、高確率で不審取引として検知されます。

換金性の高い商品購入が危険な理由

以下の商品は、換金性が高いため、カード会社の監視対象となっています。

- 新幹線回数券

- Amazonギフト券

- Apple Gift Card

- ブランド品(ロレックス、ルイヴィトン等)

- 金券類(商品券、図書カード等)

これらの商品を不自然に購入すると、「換金目的」と判断され、カード利用停止のリスクが高まります。

自分で現金化するリスクが最も高い理由

「業者に払う手数料を節約しよう」と、新幹線の回数券やブランド品を自分で購入して金券ショップに持ち込む行為は、最もカードを失うリスクが高い手口です。

なぜなら、カード会社のAI監視システムは、換金性の高い商品を不自然に購入する会員を即座に特定し、決済をロックする仕組みを持っているからです。

一方で、専門業者はカード会社の監視網に引っかからないための独自の決済スキームや、海外の決済代行業者を活用するなどのノウハウを蓄積しています。

数千円の手数料を惜しんだ結果、カードを強制解約されて信用情報に傷がつき、今後の生活に支障が出るリスクを考えれば、プロの業者を介在させる方がはるかに合理的です。

悪質業者の手口と見分け方!詐欺被害を防ぐチェックリスト

現金化業者の中には、詐欺や高額手数料で利用者を騙す悪質業者も存在します。

悪質業者の手口を知り、優良業者を見分ける目を養いましょう。

悪質業者の典型的な手口

悪質業者は、以下のような手口で利用者を騙します。

| 手口 | 説明 | 被害例 |

|---|---|---|

| 高額手数料の後出し請求 | 申込時は「換金率90%」と言っておきながら、振込時に「手数料が15%かかります」と後出し | 10万円の利用で、7.5万円しか振り込まれない |

| 個人情報の悪用・流出 | 提供したカード情報、住所、電話番号が悪質な業者によって流出し、名簿業者に売却される | 知らない業者から営業電話が頻繁にかかってくる |

| 闇金への誘導 | 「返済が厳しいなら、こちらで…」と闇金を紹介される | 高金利の闇金に手を出し、多重債務に陥る |

| 約束の金額が振り込まれない | 「換金率90%」と約束したのに、実際には60%しか振り込まれない | 10万円の利用で、6万円しか振り込まれない |

これらの手口に引っかからないために、優良業者を見分ける目を養うことが重要です。

優良業者を見分ける5つのポイント

以下の5つのポイントをチェックすることで、優良業者を見分けることができます。

優良業者チェックリスト

- 会社情報・所在地が明記されている: 公式サイトに会社名、代表者名、所在地、電話番号が明記されているか

- 古物商許可を取得している: 買取業を行うには古物商許可が必要。許可番号が公式サイトに記載されているか

- 換金率が相場内(70〜85%): 極端に高い換金率(95%以上)を提示している業者は、後から手数料を請求する可能性が高い

- カード事故0件の実績: 過去にカード利用停止のトラブルがないか。口コミサイトで確認

- 口コミ・評判が良好: Google口コミ、Twitter、掲示板等で評判を確認

これらのポイントをすべて満たす業者を選びましょう。

古物商許可の確認方法

古物商許可は、買取業を行うために必要な許可です。

無許可で営業している業者は、行政処分を受ける可能性があり、利用者も巻き込まれるリスクがあります。

- 業者の公式サイトで「古物商許可番号」を確認

- 記載がない場合は、警察署の生活安全課に問い合わせて確認

古物商許可を取得していない業者は、絶対に利用しないでください。

クレジットカードを安全に現金化!3つの鉄則

現金化のリスクを理解した上で、それでも利用する場合は、以下の3つの鉄則を守りましょう。

リスクを最小化し、安全に現金化するための具体的な対策です。

契約内容・手数料を事前に確認する

業者に申し込む前に、必ず以下の項目を確認しましょう。

確認すべき項目

- 実際に振り込まれる金額(実質受取額)

- 差し引かれる手数料の内訳

- 振込までの時間

- 商品の受取が必要か(買取式 or キャッシュバック式)

利用頻度は月1回以内に抑える

1ヶ月に何度もクレジットカード現金化をしていると、「お金に困っている人」と判断され、現金化がバレる可能性が高くなります。

特に換金性の高い金券類を何度も購入していると、不正利用を疑われやすいです。

また、無計画に使いすぎると利用代金が返済できなくなるリスクもあるので、現金化の頻度は月1回程度に抑えましょう。

計画的な利用が、リスクを最小化する鍵です。

カード事故0件の優良業者を選ぶ

現金化業者の中には、過去にカード利用停止のトラブルを起こした業者も存在します。

「カード事故0件」の実績がある業者を選ぶことで、バレるリスクを最小化できます。

- 公式サイトで「カード事故0件」と明記されているか

- 口コミサイトで「カードが止まった」という報告がないか

実績のある業者を選び、口コミ・評判を必ず確認しましょう。

クレジットカード現金化の仕組みでよくある質問

クレジットカード現金化の仕組み・落とし穴まとめ

クレジットカード現金化の仕組みを理解することで、あなたはリスクを最小化し、賢明な判断ができるようになりました。

買取式とキャッシュバック式の違い、換金率の真実、法的リスク、AI監視システムの実態、悪質業者の手口、そして代替手段。これらの知識を武器に、あなたは「知らなかった」という後悔から解放されます。

もし、それでも現金化を利用する場合は、カード事故0件の優良業者を選び、契約内容を確認し、利用頻度を抑えることを忘れないでください。

しかし、可能であれば、キャッシングや公的支援といった、リスクゼロの代替手段を検討してみてください。あなたの未来を守るために、今、最善の選択をしましょう。